Nợ xấu không chỉ là nỗi ám ảnh của nhân viên ngân hàng mà còn khiến khách hàng gặp nhiều khó khăn về tài chính. Chắc chắn ai cũng sẽ có cảm giác tiêu cực khi nghe tới khoản nợ khó đòi này.

Nhưng cụ thể nó tiêu cực ra sao và gây ra hậu quả thế nào thì không phải ai cũng biết. Vậy nên những ai đang tò mò hay thắc mắc gì về khái niệm nợ xấu, thì đừng chần chừ mà hãy xem ngay bài viết dưới đây để cùng chúng tôi giải mã về nó.

Thế nào là nợ xấu?

Có thể hiểu nợ xấu được nhắc đến ở đây là khái niệm ám chỉ các khoản nợ khó đòi. Hay nói cách khác là những khoản nợ mà bên vay không có khả năng thanh toán đúng hạn.

Hoặc khi người vay không thể trả nợ khi tới hạn phải thanh toán như đã cam kết trong hợp đồng tín dụng. Cụ thể, nếu thời gian vay vượt quá thời gian quá hạn thanh toán trên 90 ngày thì sẽ bị coi là nợ xấu.

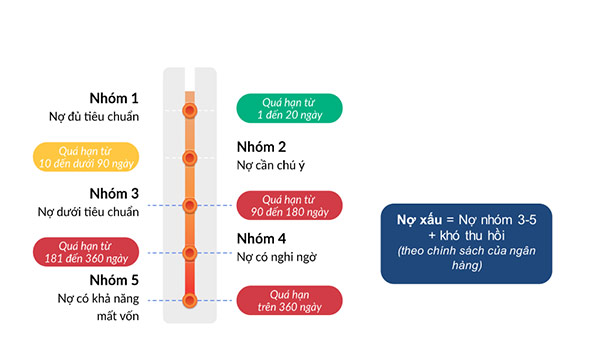

Các nhóm nợ xấu

Nói về nợ xấu, rất nhiều người vẫn còn mơ hồ chưa hiểu được nợ như thế nào mới được coi là xấu.

Phân loại nhóm nợ xấu

- Nợ xấu nhóm 1: là khoản nợ đã quá hạn thanh toán trong hợp đồng từ 89 ngày trở xuống

- Nợ xấu nhóm 2: là khoản nợ đã quá hạn thanh toán trong hợp đồng từ 90 – 180 ngày

- Nợ xấu nhóm 3: là khoản nợ đã quá hạn thanh toán trong hợp đồng từ 181 – 360 ngày

- Nợ xấu nhóm 4: là khoản nợ đã quá hạn thanh toán trong hợp đồng từ 361 ngày trở lên

- Nợ xấu nhóm 5: là khoản nợ đã quá hạn thanh toán trong hợp đồng, nhưng không xác định thời gian quá hạn cụ thể, vì đã được cho là mất vốn.

Những quy định phân loại nợ xấu

Nhằm giúp bạn đọc tìm hiểu dễ hơn về loại nợ này. Chúng tôi xin viện dẫn ra đây những tiêu chuẩn khiến một khoản nợ bị xem là xấu :

- Khoản nợ quá hạn từ 91 ngày đến 180 ngày (trừ khoản nợ thuộc nhóm nợ có rủi ro cao).

- Khoản nợ đã được nhắc trả gia hạn nợ lần đầu còn trong hạn

- Khoản nợ đã được miễn (giảm) lãi do khách hàng không đủ khả năng trả lãi đầy đủ theo thỏa thuận.

- Khoản nợ chưa thu hồi được trong thời gian dưới 30 ngày kể từ ngày chạm hạn mức thu hồi. Thuộc một trong các trường hợp phạm luật (đã sửa đổi) sau đây:

- Khoản nợ vi phạm quy định tại các khoản 1, 3, 4, 5, 6 Điều 126 Luật Các tổ chức tín dụng

- Khoản nợ vi phạm quy định tại các khoản 1, 2, 3, 4 theo điều luật 127

- Khoản nợ vi phạm quy định tại các khoản 1, 2, 5 theo điều luật 128

- Khoản nợ quá thời hạn thu hồi (trong hợp đồng) theo kết luận thanh tra, kiểm tra.

- Khoản nợ cần phải thu hồi theo quyết định thu hồi nợ trước hạn của tổ chức tín dụng.

Nguyên nhân gây nợ xấu?

Việc dính phải nợ xấu sẽ gây ra rất nhiều bất lợi và cản trở các kế hoạch tài chính. Bởi vậy chắc chắn sẽ không một ai muốn mình mắc phải nợ xấu. Tuy nhiên nếu muốn tránh được những rắc rối không đáng có từ nợ xấu, trước tiên chúng ta cần phải nắm rõ nguyên nhân nó đến từ đâu.

Do ngân hàng

Nợ xấu là một trong những yếu tố lớn gây ảnh hưởng đến hoạt động của các Ngân hàng Thương mại. Đặc biệt tại Việt Nam, tín dụng vẫn chiếm tỷ lệ cao nhất trong tổng tài sản, mang lại nguồn thu nhập cho quốc gia. Song đồng thời cũng là hoạt động mang lại rủi ro nhất cho Ngân hàng.

Đa số các khoản nợ xấu một phần là do bên phía ngân hàng không sàng lọc kỹ lưỡng, xác minh và quản lý chặt chẽ thông tin của khách hàng. Để phát triển an toàn, hiệu quả hoạt động các ngân hàng thương mại cần chú trọng cải thiện 2 yếu tố đó là: chất lượng cấp tín dụng, dịch vụ và quản lý nợ xấu.

Do người vay

Đôi khi nợ xấu cũng đến từ những nguyên nhân chủ quan từ phía người vay nợ:

- Do người vay quên hạn trả nợ hoặc cố tình không trả.

- Do vô tình sử dụng thẻ tín dụng chi tiêu quá nhiều vượt quá hạn mức, dẫn đến không đủ khả năng trả nợ khi tới hạn.

- Do lỡ dùng thẻ tín dụng qua lương chi tiêu vượt quá số lương hàng tháng, nên không có đủ tiền trong tài khoản để trả khi đến hạn.

Khách hàng xác định bản thân có đang chịu nợ xấu không như thế nào?

Khi đã nắm rõ được những nguyên nhân dẫn đến nợ xấu, chúng ta cần phải chủ động tìm cách giảm thiểu nguy cơ mắc phải nó. Nếu bạn muốn biết liệu mình có đang đối mặt với nguy cơ mắc phải nợ xấu hay không, có thể áp dụng một trong 2 cách sau.

Kiểm tra trên website CIC

Để tra cứu nợ xấu thông qua website tổ chức CIC, các bạn chỉ cần thực hiện theo các bước sau :

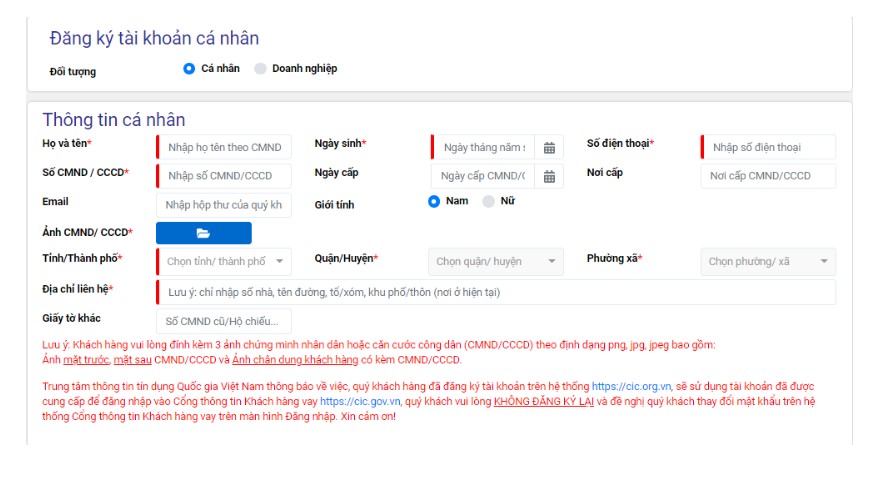

- Bước 1: Mở trình duyệt web rồi truy cập địa website https://cic.gov.vn/#/register

- Bước 2: Thực hiện đăng ký tài khoản bằng cách điền đầy đủ thông tin theo yêu cầu của hệ thống. Thông tin đăng ký gồm: Họ và tên; Số CCCD; Email; Chụp ảnh CCCD; Tỉnh/Thành phố; Địa chỉ liên hệ và các loại giấy tờ khác.

- Bước 3: Nhập mã OTP hệ thống gửi về số điện thoại => Tiếp tục.

- Bước 4: Chú ý điện thoại để nhận cuộc gọi xác thực thông tin từ nhân viên của CIC bằng hình thức hỏi đáp.

- Bước 5: Khi nhân viên CIC xác nhận thông tin thành công thì hệ thống sẽ gửi thông tin về kết quả đăng ký, tên đăng nhập, mật khẩu thông qua SMS hoặc Email.

- Bước 6: Bạn tiến hành đăng nhập CIC theo tài khoản được gửi về từ hệ thống. Vào mục Thông tin cá nhân để kiểm tra lịch sử tín dụng nợ xấu của bạn.

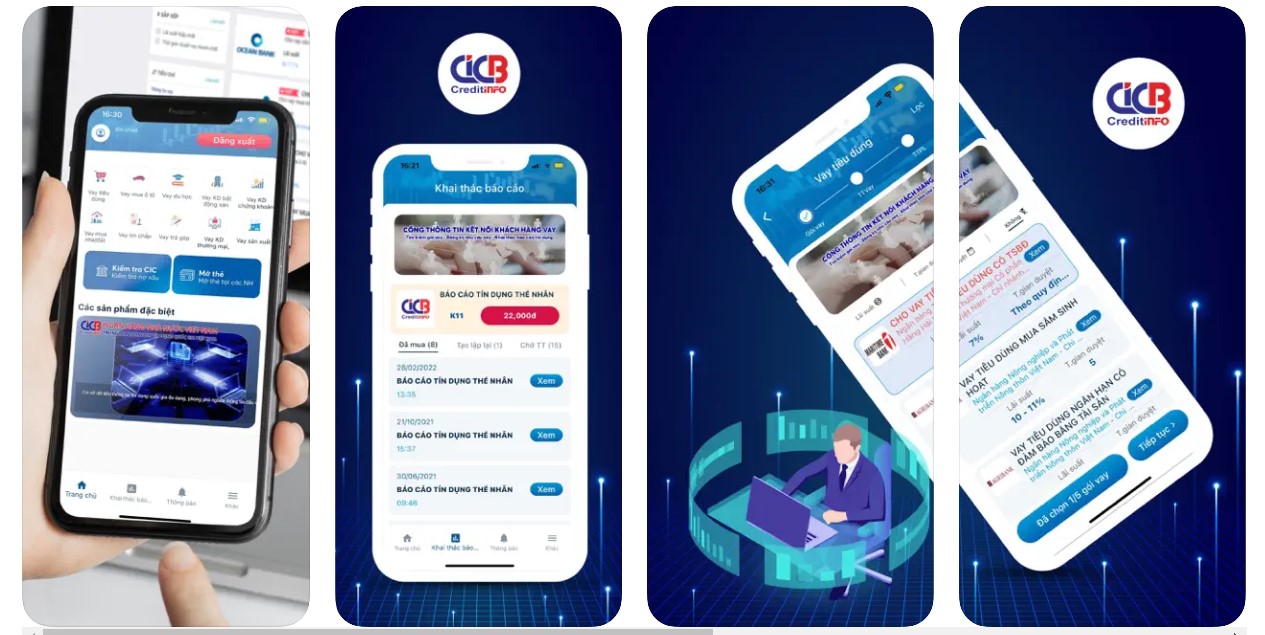

Kiểm tra trên ứng dụng CIC trên điện thoại di động

Để kiểm tra trên website CIC xem mình có đang dính phải nợ xấu hay không, các bạn chỉ cần dùng smartphone hực hiện theo 4 bước sau:

- Bước 1: Tải và cài đặt ứng dụng CIC cho điện thoại.

- Tải CIC cho hệ điều hành Android tại đây: https://play.google.com/store/apps/details?id=vn.cicb.customer&hl=vi&gl=US.

- Tải CIC cho hệ điều hành IOS tại đây: https://apps.apple.com/vn/app/icic/id1467621816?l=vi

- Bước 2: Đăng ký tài khoản CIC theo các cầu của hệ thống.

- Bước 3: Đăng nhập tài khoản khi CIC mà bạn vừa đăng ký.

- Bước 4: Sử dụng tính năng tra cứu để kiểm tra nợ xấu theo các bước yêu cầu của hệ thống và nhận kết quả.

Hậu quả khi mắc vào nợ xấu

Hậu quả của việc dính nợ xấu là sẽ bị liệt kê vào danh sách khách hàng nợ xấu. Trên hệ thống của Trung tâm Thông tin Tín dụng Quốc gia Việt Nam gọi tắt là CIC.

Nếu một cá nhân hay một doanh nghiệp nào đó bị liệt vào danh sách nợ xấu (theo phân loại của CIC) thì uy tín sẽ bị giảm sút rất nhiều. Từ đó sẽ luôn gặp bất lợi khi vay vốn ở những ngân hàng hay các tổ chức tín dụng vay tiền nhanh không thế chấp Online khác trên thị trường. Hiện nay, chỉ có một số ít đơn vị cho vay hỗ trợ nợ xấu nhưng thường đi kèm điều kiện, thủ tục không đơn giản. Đặc biệt một cá nhân có tên trong danh sách nợ xấu CIC sẽ bị ảnh hưởng quyền lợi rất nhiều khi đi xin việc, xuất khẩu lao động hay kiện tụng.

Cách xóa nợ xấu

Khi đã hiểu rõ nguyên nhân gây ra các khoản nợ xấu và các loại nợ xấu. Điều quan trọng nhất mỗi người cần làm là làm sao để nhanh chóng xóa dứt điểm nợ xấu.

- Đối với những khoản nợ xấu chỉ dưới 10 triệu đồng, bạn chỉ cần nhanh chóng trả hết nợ lập tức lịch sử tín dụng của bạn trên CIC sẽ được “làm sạch”.

- Còn đối với những khoản nợ xấu trên 10 triệu đồng thì sẽ phức tạp hơn một chút. Đầu tiên bạn vẫn phải tất toán số nợ (cả gốc lẫn lãi) một cách nhanh nhất cho bên chủ nợ. Sau đó người vay vẫn phải liên hệ với người đã cho vay. Để nhờ người đó xác nhận với đơn vị quản lý là khoản nợ đã được thanh toán. cuối cùng tình trạng tín dụng của người mắc nợ xấu trước đó sẽ được phục hồi trong khoảng 12 tháng.

Làm thế nào để không mắc nợ xấu?

Nếu không muốn mắc phải những khoản nợ xấu, tốt nhất là luôn cân nhắc thật kỹ lưỡng trước khi đăng ký những khoản vay. Việc lựa chọn những ngân hàng uy tín để vay tiền cũng là một yếu tố vô cùng quan trọng.

Một số cách khác nữa là cập nhật thông tin thường xuyên về tài khoản ngân hàng của mình trên các ứng dụng ngân hàng điện tử và website của CIC. Đặc biệt là hãy cẩn thận khi dùng thẻ tín dụng, để không chi tiêu quá mức.

Trên đây là tất cả những thông tin cần phải biết về khái niệm nợ xấu. Chúng tôi mong rằng bạn đọc sẽ rút ra được những kinh nghiệm hữu ích sau khi xem xong. Hãy luôn cẩn thận với chính mình để không mắc phải nợ xấu. Chúc các bạn luôn chi tiêu an toàn.