Với nhu cầu sử dụng ngày càng cao của người dân đối với bảo hiểm nhân thọ thì ngày nay sản phẩm này đang ngày càng đa dạng với nhiều tính năng, lợi ích và hình thức thực hiện. Có nhiều người thắc mắc liệu có nên tin vào gói bảo hiểm nhân thọ rút tiền sau 15 năm không? Hãy cùng tìm hiểu nhé.

Bảo hiểm nhân thọ là gì?

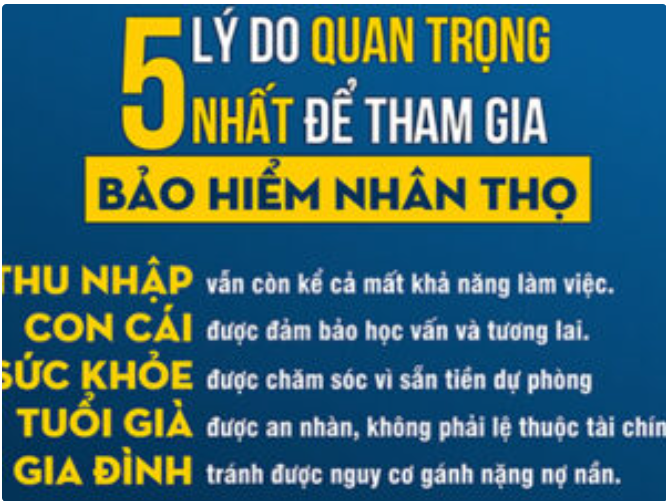

Bảo hiểm nhân thọ (life insurance) là một hình thức vừa đầu tư sinh lời cho các dòng tiền nhàn rỗi vừa dự phòng tài chính cho các trường hợp rủi ro có thể xảy ra.

Khi tham gia sản phẩm thì người mua sẽ nộp một khoản phí bảo hiểm định kỳ theo thời gian đã ký kết cho công ty bảo hiểm và khi đáo hạn hoặc có rủi ro xảy ra thì công ty sẽ chi trả một khoản tiền theo hợp đồng có kèm theo bảo tức nhất định.

Có nên tin vào gói bảo hiểm nhân thọ rút tiền sau 15 năm?

Liệu có nên mua bảo hiểm nhân thọ hay không dựa vào kinh tế và mong muốn của khách hàng. Thông thường các gói sản phẩm bảo hiểm nhân thọ có thời gian là từ 10 năm đến 20 năm nên hiển nhiên các gói bảo hiểm nhân thọ rút tiền sau 15 năm cũng có tính năng và lợi ích hệt như những gói sản phẩm bình thường khác.

Như là bảo vệ tài chính trước các rủi ro trong cuộc sống, đầu tư và gia tăng tài sản an toàn, tích lũy cho tương lai, đảm bảo điều kiện chăm sóc sức khỏe tốt hơn,…. nên bạn hoàn toàn có thể tin vào sản phẩm này.

Một số gói bảo hiểm nhân thọ rút tiền sau 15 năm

Nếu bạn đang có nhu cầu sử dụng các gói bảo hiểm nhân thọ rút tiền sau 15 năm mà không biết nên chọn sản phẩm nào cho thích hợp thì có thể tham khảo một số sản phẩm chất lượng có liên quan trên thị trường hiện nay dưới đây:

An Phát Cát Tường

Sản phẩm bảo hiểm nhân thọ rút tiền sau 15 năm của công ty Bảo Việt và khách hàng được lựa chọn hai quyền lợi là quyền lợi cơ bản (giá trị tích lũy cao) hay quyền lợi vượt trội (giá trị bảo vệ cao). Đồng thời, được hỗ trợ chăm sóc y tế lên đến 2 tỷ đồng và trả tối đa lên đến 100% số tiền bảo hiểm tương đương 2,5 tỷ đồng.

https://www.baovietbank.vn/vn/bao-hiem/chi-tiet/an-phat-cat-tuong-26-10-2020-173758

An Hưng Phát Lộc

Đây là gói bảo hiểm nhân thọ rút tiền sau 15 năm nổi bật giúp bảo vệ tổng lực từ sức khỏe thể chất và cũng là lựa chọn mưu trí cho những ai muốn tiết kiệm chi phí cho tương lai.

Với sản phẩm này bạn có thể nhận nhận được tối đa 300% số tiền bảo hiểm gia tăng khi tử vong, được ứng trước 50% quyền lợi bảo hiểm Tử vong với tối đa 500 triệu đồng.

https://www.baovietnhantho.com.vn/san-pham/tich-luy/An-Hung-Phat-Loc-42

Trọn Đời Yêu Thương

Sản phẩm cho phép ứng trước các trường hợp mắc bệnh hiểm nghèo giai đoạn cuối tối đa 50% quyền lợi và bảo hiểm tử vong lên đến 500.000.000 vnđ. Nếu người được bảo hiểm chính nếu tử vong hoặc chịu thương tật vĩnh viễn do tai nạn sẽ được chi trả 100%.

https://baohiemquangninh.com/bao-hiem-tron-doi-yeu-thuong/

Rút tiền bảo hiểm nhân thọ rút tiền sau 15 năm

Nhằm giúp bạn biết số tiền mình có thể nhận được cũng như quy trình rút tiền khi tham gia gói bảo hiểm nhân thọ rút tiền sau 15 năm thì bạn có thể tham khảo thêm một số thông tin sau đây:

Công thức tính số tiền bảo hiểm nhân thọ được rút sau 15 năm

Trước tiên để biết được mình sẽ nhận được khoản tiền là bao nhiêu với gói sản phẩm bảo hiểm nhân thọ rút tiền sau 15 năm thì bạn có thể áp dụng thực hiện theo công thức sau đây:

Giá trị hoàn lại = (Số tiền bảo hiểm từ quyền lợi đảm bảo + Bảo tức tích lũy + Lãi chia cuối hợp đồng + Lãi tích lũy) – Các khoản nợ (nếu có)

Trong đó:

- Số tiền bảo hiểm từ quyền lợi đảm bảo: Đây là số tiền được công ty bảo hiểm cam kết chi trả trong trường hợp có rủi ro xảy ra hoặc người tham gia sẽ được nhận khi đáo hạn hợp đồng.

- Bảo tức tích lũy: Đây là khoản lãi được chia của quỹ chủ hợp đồng tham gia và được công bố vào hàng năm.

- Lãi chia cuối hợp đồng: Đây là lãi chia không đảm bảo của quỹ chủ hợp đồng tham gia chia lãi.

- Lãi tích lũy: Đây là khoản lãi mà người tham gia nhận được khi kết thúc hợp đồng trong trường hợp để lại tiền mặt ở tại công ty bảo hiểm.

Ví dụ công ty cam kết chi trả cho sản phẩm bảo hiểm của bạn là 100 triệu với bảo tức là 10 triệu và lãi chia cuối hợp đồng là 10 triệu và lãi tích lũy là 10 triệu. Khi đó, giá trị hoàn lại = 100+10+10+10 = 130 triệu đồng.

Quy trình rút tiền bảo hiểm nhân thọ

Về quy trình rút tiền bảo hiểm nhân thọ thì chúng ta có hai hình thức là rút trước hạn và rút khi đến hạn với cách thức thực hiện khác nhau cụ thể là:

Rút tiền bảo hiểm nhân thọ đúng hạn

- Bước 1: Khi đáo hạn thì nhân viên sẽ liên hệ với khách hàng để khách hàng lựa chọn hình thức thanh toán.

- Bước 2: Thực hiện điền các thông tin theo mẫu vào đơn yêu cầu thanh toán quyền lợi hợp đồng bảo hiểm.

- Bước 3: Công ty bảo hiểm sẽ tiếp nhận hồ sơ và tiến hành kiểm tra thông tin nếu hợp lệ thì quá trình đóng hợp đồng và rút tiền sẽ được nhanh chóng.xử lý.

- Bước 4: Khách hàng sẽ nhận toàn bộ số tiền theo quy định trong hợp đồng thông qua hình thức thanh toán đã chọn.

Rút tiền bảo hiểm nhân thọ trước hạn

Khách hàng có thể lựa chọn 1 trong 3 hình thức dưới đây:

- Rút tiền từ giá trị tài khoản hợp đồng: Khi rút khoản tiền này thì khách hàng sẽ bị trừ đi một khoản phí nhất định.

- Tạm ứng từ giá trị hoàn lại/ giá trị tài khoản hợp đồng: Đây là giá trị mà người tham gia sẽ nhận được khi chấm dứt hợp đồng trước hạn và có thể rút tối đa 80%.

- Thanh lý hợp đồng: Các bước tiến hành tương tự như rút tiền khi đến hạn nhưng bạn cần phải chủ động liên hệ trước với nhân viên của công ty bảo hiểm.

Các hình thức thanh toán

Và để tạo sự tiện lợi cho các khách hàng có thể nhận được khoản tiền bảo hiểm một cách nhanh chóng nhất thì các công ty hiện nay áp dụng nhiều hình thức thanh toán để khách hàng lựa chọn như là:

- Nhận tiền mặt trực tiếp tại trung tâm dịch vụ khách hàng hoặc văn phòng tổng đại lý của công ty bảo hiểm.

- Nhận tiền thông qua chuyển phát tại bưu điện gần nhất

- Nhận tiền thông qua tài khoản ngân hàng đã đăng ký với bên công ty bảo hiểm.

- Chuyển tiền qua để thực hiện đóng hợp đồng mới hoặc hoàn trả các khoản đã tạm ứng….

Những điều cần lưu ý khi rút tiền bảo hiểm nhân thọ

Để việc tham gia sản phẩm bảo hiểm nhân thọ này của bạn được hiệu quả cũng như lợi ích và quyền lợi nhận được là tối đa thì bạn cần lưu ý một số vấn đề khi thực hiện rút tiền bảo hiểm nhân thọ như sau:

- Để nhận được toàn bộ lợi ích của sản phẩm thì bạn không nên rút bảo hiểm trước hạn khi thật sự không cần thiết vì có thể sẽ không được hoàn trả phí hoặc nhận được khoản tiền thấp hơn.

- Nếu bạn cần rút tiền trước hạn thì nên ưu tiên rút/ tạm ứng từ giá trị tài khoản hợp đồng hoặc thực hiện tạm ứng giá trị hoàn lại của chúng chứ không nên thanh lý hợp đồng.

- Khi rút tiền thì bạn cần kê khai trung thực và chính xác các thông tin về hợp đồng bảo hiểm.

- Bạn cũng cần lưu ý rằng trong trường hợp khách hàng tự tử, cố ý gây thương tích hay bị bệnh di truyền thì sẽ không được công ty chi trả tiền bồi thường.

- Ngoài ra, bạn cũng cần nắm rõ các loại phí và nên tính toán trước số tiền sẽ nhận được khi đưa ra yêu cầu rút tiền.

- Lựa chọn công ty uy tín để tham gia bảo hiểm nhân thọ, tránh trường hợp bị bảo hiểm nhân thọ lừa đảo từ các công ty “ma”.

Trên đây là toàn bộ các thông tin chi tiết và tổng quan liên quan đến việc tham gia bảo hiểm nhân thọ rút tiền sau 15 năm có nên hay không mà chúng tôi muốn gửi đến bạn tham khảo. Mong rằng với những thông tin được cung cấp trên sẽ giúp bạn có được sự lựa chọn sản phẩm thích hợp nhất cho mình.