Trong quá trình kinh doanh sản xuất thì lợi nhuận phụ thuộc vào doanh thu và chi phí với chi phí bao gồm định phí và biến phí. Vậy bạn có biết biến phí là gì cũng như các loại biến phí hiện nay không? Nếu bạn đang quan tâm đến vấn đề trên thì có thể tham khảo thông tin mới nhất của bài viết dưới đây.

Biến phí là gì ?

Biến phí hay còn gọi là chi phí biến đổi là một trong những khoản mục chi phí tạo thành tổng chi phí của doanh nghiệp mà tỷ lệ của chúng sẽ thay đổi khi sản lượng sản xuất thay đổi.

Biến phí thông thường sẽ gắn liền với hoạt động sản xuất kinh doanh trực tiếp như: chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, giá vốn hàng bán, chi phí bán hàng, chi phí quản lý doanh nghiệp,…

Biến phí sẽ có ảnh hưởng đến các kết quả báo cáo tài chính như lợi nhuận gộp, lợi nhuận ròng, doanh thu,..

Biến phí Tiếng Anh gọi là gì?

Đi kèm với các thuật ngữ bằng tiếng Việt thì trong quá trình sử dụng khái niệm trên thì cũng có nhiều người quan tâm đến tên tiếng anh của chúng để có thể ứng dụng rộng rãi hơn. Và biến phí hay chi phí khả biến có tên tiếng Anh là ” Variable charges” hoặc “Variable cost”.

Đặc điểm của biến phí là gì?

Vậy biến phí có đặc điểm gì? Để có thể nhận biết cũng như so sánh sự khác nhau giữa biến phí với các dạng phí khác cụ thể là định phí thì bạn cần biết về đặc điểm của chúng như sau:

- Biến phí là các chi phí luôn luôn biến đổi trong quá trình sản xuất kinh doanh của doanh nghiệp và sự thay đổi sẽ phụ thuộc vào sự biến động của sản lượng được sản xuất.

- Khi mức độ hoạt động thay đổi thì tổng biến phí sẽ thay đổi nhưng biến phí đơn vị lại không đổi.

- Nếu không có bất kỳ hoạt động nào thì biến phí sẽ bằng 0

- Sự biến động của biến phí sẽ hoàn toàn tỷ lệ thuận với mức độ hoạt động trong sản xuất kinh doanh của các doanh nghiệp.

Các biến phí hiện nay

Với các đặc điểm và bản chất khác nhau mà biến phí được phân ra làm hai loại phổ biến là biến phí tỷ lệ và biến phí cấp bậc cụ thể là:

Biến phí tỷ lệ

Biến phí tỷ lệ là các loại biến phí thể hiện sự biến động tỉ lệ thuận với sự thay đổi của mức độ hoạt động và thường là các chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí hoa hồng bán hàng hay chi phí bao bì sản phẩm, chiết khấu bán hàng,…

Và biến phí tỷ lệ sẽ được tính dựa trên công thức

Y=b.X

Trong đó:

- Y: tổng biến phí.

- b: biến phí trên một đơn vị hoạt động.

- X: mức độ hoạt động.

Vậy nên để kiểm soát tốt biến phí thì không chỉ cần phải kiểm soát tổng số biến phí mà còn cần phải rà soát và kiểm tra thật kỹ càng các biến phí đơn vị của các hoạt động.

Biến phí cấp bậc

Đây là những biến phí chỉ thay đổi khi mức độ hoạt động của một doanh nghiệp tăng giảm đến một giới hạn nhất định và thông thường sẽ là các biến phí như: chi phí lương công thợ, chi phí điện năng,…

Biến phí cấp bậc có quan hệ tỷ lệ thuận nhưng không tuyến tính với biến động về mức độ hoạt động của doanh nghiệp. Bên cạnh đó, những chi phí này cũng thay đổi phù hợp với mức độ hoạt động về quy mô sản xuất hay các máy móc thiết bị,…

Ví dụ về biến phí

Để bạn hiểu rõ hơn về biến phí thì chúng tôi có gửi đến bạn một ví dụ minh họa cụ thể về loại phí này trong quá trình sản xuất kinh doanh của một doanh nghiệp trong thực tế như:

Ví dụ: Trung bình một doanh nghiệp A sẽ cần đến 5 nhân viên kiểm tra chất lượng cho một chuyền sản xuất với mức lương trả cho mỗi nhân viên là 8 triệu đồng/ tháng.

Nếu công ty mở rộng quy mô sản xuất tăng thêm 1 đây chuyền thì sẽ tương ứng với việc tăng công nhân kiểm tra lên đến 10 nhân viên và đồng nghĩa với việc chi phí thuê 10 nhân viên sẽ tăng lên là 10*8 = 80 triệu đồng/ tháng.

Cứ thế hiển nhiên là nếu công ty tiếp tục mở thêm 2 hoặc 3 chuyển sản xuất nữa thì số lượng nhân viên và chi phí chi trả cũng sẽ tiếp tục tăng lên. Đây gọi là biến phí cấp bậc của công ty và loại chi phí chỉ tăng lên khi mức độ hoạt động vượt quá quy mô của 1 dây chuyền sản xuất/ 5 nhân viên.

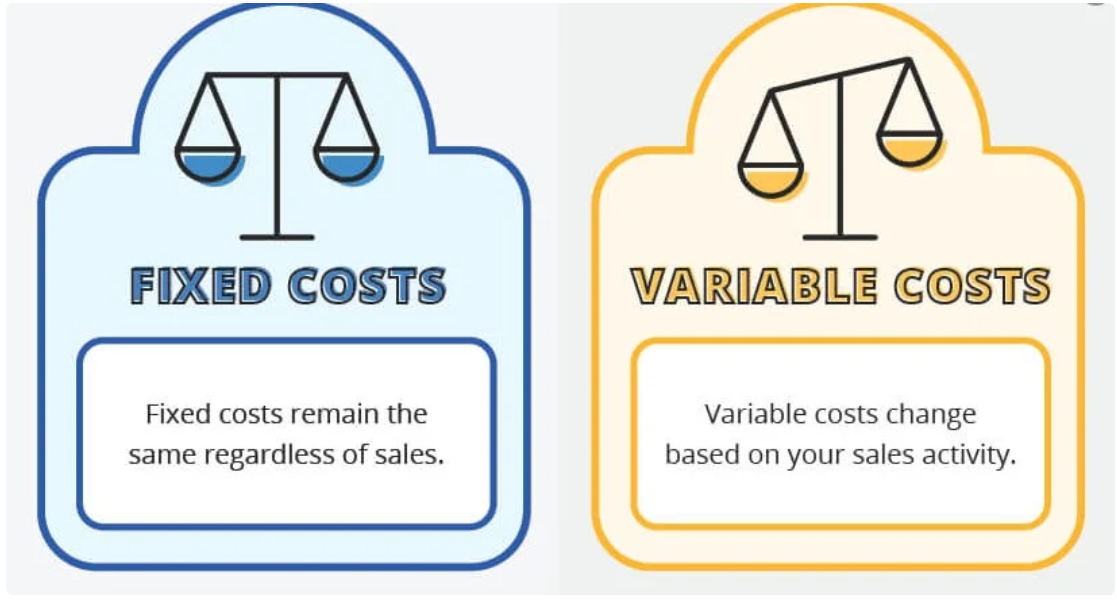

Sự khác biệt giữa biến phí và định phí

Thông thường mọi người sẽ dễ bị nhầm lẫn giữa hai loại chi phí phổ biến là biến phí và định phí. Vậy để giúp bạn có thể phân biệt dễ dàng hơn hai loại chi phí này thì bài viết có tổng hợp một số thông tin về sự khác biệt giữa chúng dưới đây để bạn tham khảo:

Về định phí

- Định phí của doanh nghiệp là các chi phí sẽ không bị biến đổi dù là có sự biến động đối với sản lượng trong quá trình sản xuất.

- Khi mức độ hoạt động của doanh nghiệp thay đổi trong giới hạn nhất định thì tổng mức định phí sẽ không đổi nhưng định phí tính trên một đơn sẽ thay đổi.

- Định phí được tính dựa trên một đơn vị sản phẩm hoặc dịch vụ được doanh nghiệp tạo ra.

- Định phí thông thường sẽ bao gồm các khoản chi phí phục vụ cho việc thuê tài sản, chi trả lương nhân viên, chi phí marketing hoặc các chi phí tổ chức đào tạo nghiên cứu sản phẩm mới…

Về biến phí

- Biến phí sẽ bao gồm các chi phí như: Chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí mua sắm phụ tùng hoặc sửa chữa máy móc, các chi phí liên quan đến điện nước,…

- Biến phí sẽ luôn sự thay đổi phụ thuộc vào sự biến động tăng hoặc giảm về mức độ hoạt động của các doanh nghiệp quá trình sản xuất kinh doanh.

- Đối với các công ty thuộc lĩnh vực thương mại dịch vụ thì biến phí bao gồm sẽ bao gồm các chi phí về mặt bằng và chiết khấu hoa hồng cho người bán.

Trên đây là toàn bộ các thông tin chi tiết về biến phí nhằm hỗ trợ bạn giải đáp cho câu hỏi biến phí là gì một cách đầy đủ và chính xác nhất. Hy vọng với những thông tin được bài viết cung cấp trên có thể giúp bạn hiểu và nhận biết được biến phí so với các loại phí khác nhé.